Какой порядок применения ККТ, если предоплату за товар физлица внесла организация? Официальные разъяснения от Минфина.

Министерство финансов Российской Федерации разъяснило особенности использования контрольно-кассовой техники (ККТ) в ситуации, когда товар приобретается физическим лицом, но предоплату за него по договоренности вносит организация. Поводом для комментария стал вопрос о правильном оформлении кассовых чеков при подобных расчетах.

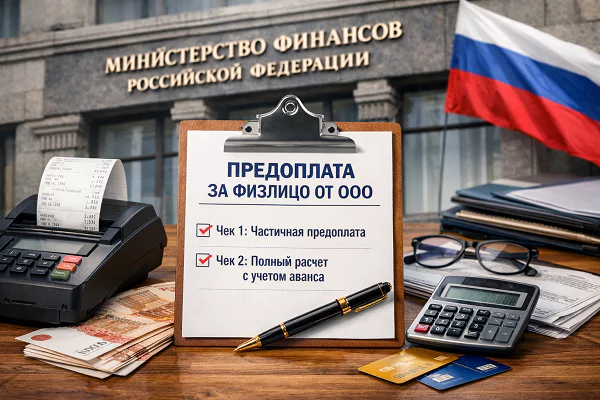

Два чека — обязательное условие при предоплате и окончательном расчете

Финансовое ведомство указало, что если продавец получает предоплату и затем производит окончательный расчет при передаче товара физическому лицу, необходимо сформировать два отдельных кассовых чека.

Первый чек оформляется в момент получения предоплаты. В нем должен быть указан предмет расчета с признаком способа расчета (тег 1214) со значением:

«2» — частичная предварительная оплата до передачи предмета расчета (предоплата).

Этот чек подтверждает факт получения денежных средств до передачи товара покупателю.

Второй чек формируется при передаче товара и окончательном расчете. В нем необходимо указать:

признак способа расчета (тег 1214) со значением

«4» — полный расчет с учетом ранее внесенной предоплаты;общую сумму расчета, включая уже полученный аванс.

Таким образом, второй чек фиксирует завершение сделки и окончательный расчет с покупателем.

Когда ККТ применяется, а когда — нет

Минфин отдельно обратил внимание на форму оплаты, поскольку именно она определяет необходимость применения кассовой техники.

ККТ применяется обязательно, если организация внесла предоплату за физлицо:

наличными средствами;

банковской картой или другим электронным средством платежа с предъявлением.

В этих случаях расчет считается операцией с использованием платежного инструмента, требующей фиксации через кассу.

ККТ не применяется, если предоплата внесена организацией безналичным переводом между расчетными счетами. Это связано с тем, что безналичные расчеты между юридическими лицами и индивидуальными предпринимателями, осуществляемые через банковские счета без предъявления электронного средства платежа, освобождены от применения кассовой техники.

Практическое значение разъяснений

Разъяснение важно для компаний-продавцов, которые работают с комбинированными схемами оплаты, когда:

покупателем выступает физическое лицо;

часть или вся предоплата вносится третьим лицом — организацией;

окончательный расчет производится при передаче товара.

В таких ситуациях продавцу необходимо ориентироваться не только на статус конечного покупателя, но и на способ внесения предоплаты.

Минфин подтвердил, что при продаже товара физическому лицу с предварительной оплатой, внесенной организацией, порядок применения ККТ зависит от формы платежа. При наличных или карточных расчетах кассовый чек обязателен уже на этапе предоплаты, а при безналичном переводе между организациями ККТ на этом этапе не требуется. При этом окончательный расчет с физлицом должен сопровождаться формированием чека полного расчета с учетом ранее внесенного аванса.

Такая позиция позволяет унифицировать практику применения ККТ и снизить риск ошибок при оформлении расчетов с участием третьих лиц.

С уважением к Вашему делу, Ника Виноградова

Источник: Retail.ru